如何衡量房市泡沫化指標?

#房市#GDP

發表日期│ 2018.08.24

如何衡量房市泡沫化指標?

#房市#GDP

發表日期│ 2018.08.24

以總體與個體尺度觀察負擔能力與比例

台灣房市自2004年以來的谷底復甦後,房價不斷攀升,學界與民間也提出房價過高的疑慮之聲,但業界也各項交易數據論述,房地產市場仍有成長之可能性。

究竟應如何衡量房市泡沫化情況?自國內外產業與官方所發表的指標情況,主要可看出「負擔能力」、「總體比例」為主要觀察指標,說明房市與價格是否過熱、壓力過大。業界與媒體為求突顯數據重要性與標題聳動性、閱讀者關切性,也以房市泡沫化指標代稱之。而事實上,實質泡沫化觀察仍須搭配多面向之要素才可定義。

以下將以前述的觀察指標做一簡介。

以需求面、個體家戶角度觀察,房價負擔能力(Housing Affordability Index)為房價和所得的直接比例關係。

實際上計算房價負擔能力的方式有許多種,但以最直觀的角度的計算方式為「中位數房價除以中位數所得」。

最簡易房價負擔能力之定義為「房價中位數」除以「家戶所得中位數」

中位數的求取係為去除極端值房價和所得對數據代表性的偏誤。此數據代表之意涵乃為該地區內具中位數所得之家戶與該年房價中位水準的比例,相關門檻值可參照Demographia公司所公布的年度國際房價負擔能力調查之劃分。

資料來源:3rd Annual Demographia International Housing Affordability Survey: 2007 Ratings for Major Urban Markets

國內因房價數據公布缺乏,因此未有代表性之官方房價負擔能力公布。目前定期之相關調查為營建署所委辦之住宅需求動向調查,該調查之公式如下:

應用銀行貸款購屋者所填寫之房價、貸款金額、利率、家庭所得等資訊,計算「房價年所得比」及「房貸支出佔家庭月所得比」二項資訊,計算方式說明如下:

房價年所得比 = 購買房屋總價 / [(家庭月所得) * 12]

由於問卷中之家庭所得為級距式問法,基本上採取組中點做為所得試算依據。

GDP代表一地區內一段時間(通常為一年)所有生產之產品與勞務的最終產值總和,在計算上常以各產品與勞務的市價總和計算之。

全體金融體系的房屋貸款,包含自用住宅購置貸款、修繕貸款、營建商建築貸款等,係以不動產面相關活動之貸款總和概念,說明該期所累計之貸款餘額總量,房貸以市值為評估標準之一,因此該值在價格面也有一定之代表性。

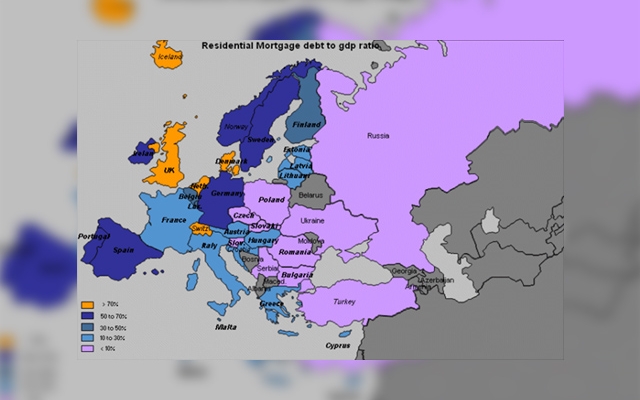

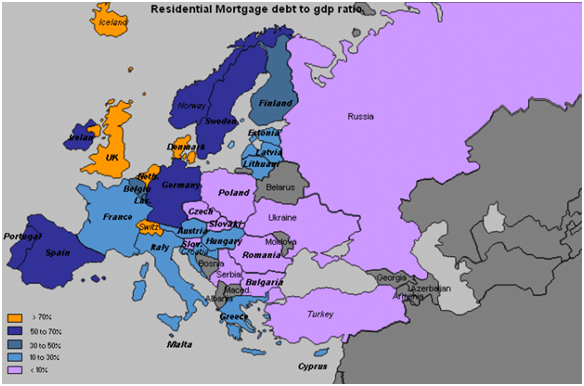

國外運用兩者比例,作為總體面觀察GDP構成面中,房地產市場所佔之比例(又稱Residential Mortgage Debt to GDP Ratio),衡量市場住宅貸款行為是否過熱,而有泡沫化,進一步造成經濟市場崩壞之危機。

住宅貸款與GDP乘數 = 住宅房貸貸款(MD) / 國內生產毛額(GDP)

目前國外研究與官方貨幣組織皆將此指標列為定期公布觀察數據,並有年季報發行。歐盟貸款聯邦組織(European Mortgage Federation) 將歐盟與關係密切之33個國家定期之住宅貸款與GDP乘數公布,並以地圖形式表現如下:

資料來源:European Mortgage Federation

各國之乘數差異相當大,也反應各國對於房貸政策與金融融資產品寬鬆程度之不同,金融政策越積極、衍生財務商品越多的國家,在住宅貸款與GDP乘數的比重越高,如丹麥、美國,房貸支撐大部分的生產表現,但相對房地產泡沫時之衝擊風險越高(Gergely and Gábor, 2001)。

至於該如何定義此一指標的門檻值,作為泡沫化與否的觀測,在1147期的商業週刊指出許多國家將警戒線設定為40%,全體房貸不超過該國GDP四成。

美國財富雜誌則引用華盛頓政策研究和經濟研究中心一位經濟學者Dean Baker的意見,越多負債將使民眾消費減少,該篇報導之共識則是將該指標的正常值定義在金融與房地產市場穩定的1990年代的住宅貸款與GDP乘數的平均值46%。

從前述內容反映出該指標之正常值會因各國金融政策與整體經濟環境差異不同,應視歷史數據進行評估,但日漸攀升的住宅貸款與GDP乘數仍需要被注意,以減低市場環境泡沫化可能之風險。